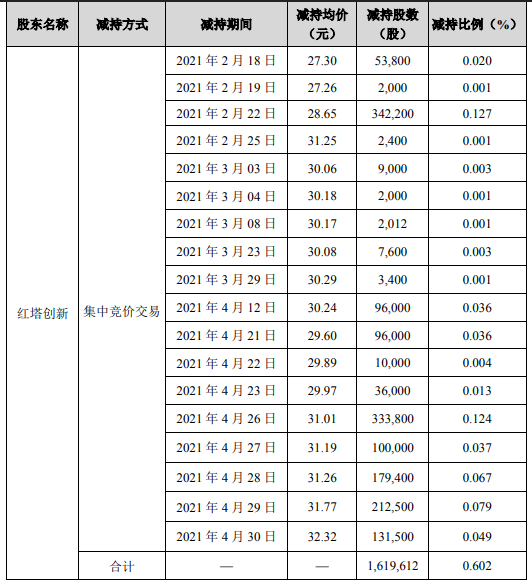

西部证券拟联合北京金控收购新时代证券98.24%股权 独立出资金额不超130亿元

2021-10-08 14:02:08

中国经济网北京10月8日讯 今日,成都银行(601838.SH)发布《成都银行股份有限公司公开发行可转换公司债券申请文件反馈意见的回复》。

4月29日,成都银行发布关于公开发行A股可转换公司债券预案的公告。公告称,拟公开发行总额不超过人民币80亿元(含80亿元)A股可转换公司债券,具体发行规模由公司董事会或董事会授权人士根据股东大会的授权在上述额度范围内确定。成都银行表示,本次发行可转债募集的资金,扣除发行费用后将全部用于支持公司未来各项业务发展,在可转债持有人转股后按照相关监管要求用于补充公司核心一级资本。

证监会于9月18日出具《中国证监会行政许可项目审查一次反馈意见通知书——成都银行股份有限公司公开发行可转债申请文件反馈意见》(212352号),中信建投证券股份有限公司会同成都银行、北京市金杜律师事务所、安永华明会计师事务所(特殊普通合伙)对反馈意见所涉及的问题进行了逐项核查和落实。

证监会的反馈意见中提出:结合市场环境、经营情况等说明报告期内大幅计提客户贷款减值准备的原因及合理性,2019年、2020年客户贷款减值准备转回金额较大的原因及合理性,相关会计处理是否谨慎合理。

报告期内,成都银行贷款损失准备整体呈上升趋势。2018年末、2019年末、2020年末、2021年6月末,成都银行贷款损失准备的期末余额分别为67.63亿元、83.88亿元、113.41亿元、140.51亿元。该行今年上半年末贷款损失准备较去年末增长23.90%。

成都银行表示,报告期内计提客户贷款减值准备主要原因为:一是近年来成都银行贷款规模稳步增长,新增贷款减值计提相应增加;二是成都银行为主动应对经济下行、结构调整及新冠疫情的影响,审慎进行减值计提,增强风险对冲能力。报告期内,成都银行减值准备计提充分,贷款损失准备计提与贷款规模及贷款质量情况相匹配,与实际情况相符。

成都银行按照《企业会计准则第22号—金融工具确认和计量》的要求,2018年及以前成都银行对不良公司贷款采取单项评估的计提方法,对正常及关注类公司贷款和个人贷款采取组合评估的计提方法。2019年1月1日起,成都银行执行新金融工具准则,金融资产减值计量由“已发生损失模型”改为“预期信用损失模型”。

2018年及以前,成都银行减值计提(转回)合并进行披露;2019年起,根据新金融工具准则,成都银行在对减值计提相关信息进行披露时,对计提情况和转回情况进行了分别列示,2019年、2020年客户减值转回主要是因为贷款结清或提前还款后贷款余额减少相应造成的减值准备正常转回。成都银行2019年、2020年客户贷款减值相关会计处理符合会计准则要求,谨慎、合理。

此外,证监会的反馈意见的问题10提出:报告期内,公司房地产贷款余额占比较高,高于中国人民银行、中国银保监会《关于建立银行业金融机构房地产贷款集中度管理制度的通知》规定的集中度上限约8.63个百分点,个人住房贷款集中度也超过规定上限。请申请人补充说明:(1)公司房地产贷款金额占比较高的原因及合理性,主要的房地产客户情况,是否存在经营恶化、债务逾期等情况,是否存在重大经营风险。(2)后续规范拟采取的具体措施,规范行为是否对公司后续经营产生重大不利影响。

成都银行表示,截至2021年6月末,按照房地产集中度管理口径,成都银行的房地产贷款余额为999.54亿元,占全行贷款总额(不含应计利息,下同)的29.09%,其中个人住房贷款余额为732.11亿元,占全行贷款总额的21.31%。从房地产贷款构成来看,73.24%为个人住房贷款,以满足川、陕、渝三地居民合理的自住购房需求为主,是成都银行房地产贷款最主要组成部分,22.34%为房地产开发贷款,合作对象以优质房地产开发商为主。

成都银行房地产贷款金额占比较高的主要原因是个人住房贷款业务规模及占比较高。截至2021年6月末,成都银行房地产贷款余额为999.54亿元,其中个人住房贷款余额为732.11亿元,占房地产贷款的比例为73.24%。

房地产集中度新规出台前,成都银行坚持合规有序地发展房地产领域相关业务,个人住房贷款主要满足川、陕、渝三地居民合理的自住购房需求,由于长期以来在按揭服务流程、放款效率等方面的良好表现,形成了较好的市场口碑和吸引力,带动个人住房贷款增长,导致房地产贷款金额占比相对较高,具有合理性。

截至2021年6月30日,成都银行房地产贷款余额为999.54亿元,不良贷款率0.71%,低于全部贷款的不良贷款率。房地产贷款整体质量较好,风险较小。截至2021年6月30日,成都银行前十大房地产贷款客户均为房地产开发贷款客户,共计80.62亿元,占对公房地产贷款34.04%。前十大房地产客户国有企业占比超过80%,持续经营能力较强,主营业务能力突出,市场拓展稳健、信用度较高、抗风险能力整体较强。

现阶段,成都银行提供贷款的项目建设进度正常且按照行内封闭管理要求,严格执行资金监管,未出现债务逾期等情况,未发现重大经营风险。

根据房地产集中度新规要求,成都银行将在监管要求的调整过渡期内,做好房地产贷款统筹安排及政策执行工作,采取多项措施做好房地产贷款集中度管理。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息