2021北京当代艺博会启幕 将持续至10月17日

2021-10-14 22:16:17

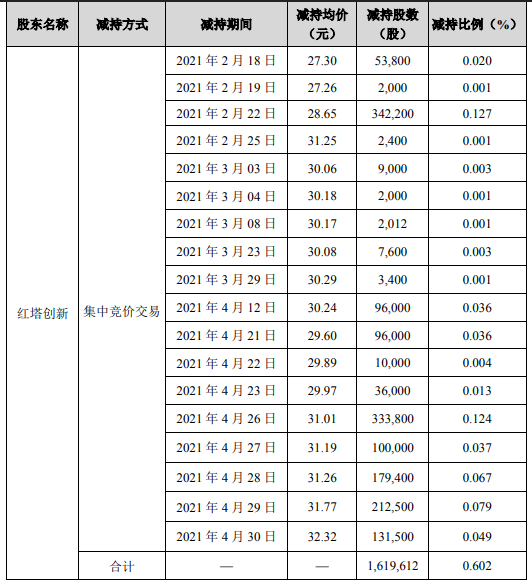

中国经济网北京10月14日讯 中远海控(601919.SH)今日股价下跌,截至收盘报16.07元,跌幅4.46%。

2021年7月7日,中远海控盘中创下2009年以来股价最高点33.40元。次日,中远海控发布2020年年度权益分派实施公告,实行每10股转增股份3股,股权登记日为2021年7月13日,除权除息日为2021年7月14日,红股上市日为2021年7月15日。

2021年7月8日,中国国际金融股份有限公司发布研报《中远海控(601919):1H21大幅预增符合预期 短期业绩确定性仍强》,研究员为刘钢贤、杭程、杨鑫。研报称,由于外贸集运市场高景气的持续性超出预期,且下半年新长协价或逐步体现,上调2021年盈利预测24%至747.91亿元,上调2022年盈利预测15%至269.20亿元,当前股价对应A/H股5.3/2.5倍2021年P/E。维持A/H股跑赢行业评级,上调A股目标价21%至41.72元人民币,对应7倍2021年P/E和28.0%上涨空间,上调H股目标价2496至23.77元港币(e考虑港股股价10送3权),对应5倍2021年PE和36.1%上涨空间。

2021年7月9日,中信证券股份有限公司发布研报《中远海控(601919)2021H1业绩预增点评:预计Q2近220亿利润 Q3业绩或再上一台阶》,研究员为扈世民、汤学章。研报称,全球航运物流持续堵塞、拥堵,需求维持高位,过去14周SCFI有13周环比上涨。进入Q3,行业有望迎来超级旺季,部分船东计划在7月中旬和8月初再度上调运价,判断公司Q3业绩将继续保持环比增长的强劲趋势,有望实现250~300亿利润。考虑到行业供需景气持续井喷,上调公司2020/21/22年EPS预测至6.54/3.08/2.17元(原预测为3.79/1.25/1.30元),现价对应PE为5/11/15倍,考虑到公司周期股的属性,给予2021年6~7倍PE,给予目标价40元,维持“买入”评级。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息