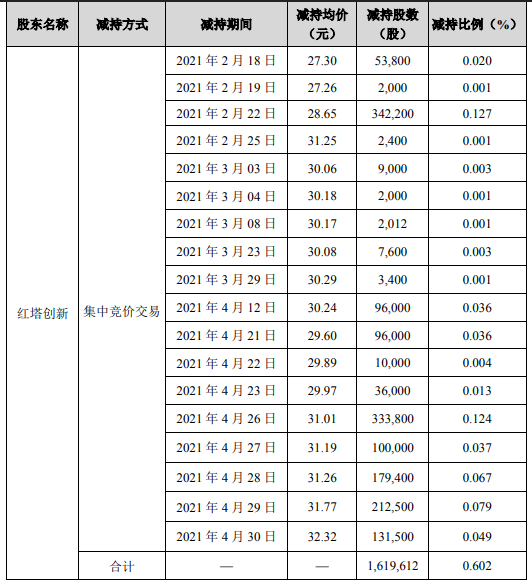

2021北京当代艺博会启幕 将持续至10月17日

2021-10-14 09:09:52

再现商业银行因贷款风险分类管理问题而“吃”罚单。10月12日,云南水富农商行、云南陆良农商行因存在贷款风险分类不准确等事由遭监管处罚。除上述两家银行外,北京商报记者10月13日统计发现,今年以来,已有国家开发银行、辽宁振兴银行、大连银行天津分行、建平红山村镇银行等多家银行因贷款风险分类不准确受到监管处罚。在分析人士看来,贷款严格准确分类是银行精细化管理、风险有效防控处置和稳健经营的基础,如果分类不准确将影响银行风控和稳健经营,也不利于国内审慎监管和风险防范。

罚单屡现

根据银保监会10月12日披露的罚单,云南水富农商行因贷款风险分类不准确、贷款“三查”不尽职、严重违反审慎经营规则和重大关联交易和一般关联交易未按照监管要求进行审批,罚款95万元。同日,云南陆良农商行也因贷款风险分类不准确、贷款“三查”严重不尽职等四项事由被罚款130万元。

北京商报记者于10月13日多次致电上述两家银行询问相关处罚事由整改进展情况,云南陆良农商行电话未接通,云南水富农商行则表示不方便透露。

完善贷款风险管理能有效防控可能产生的金融风险,在严格的金融资产风险分类管理下,不少银行仍存在贷款分类不准确等问题。据北京商报记者10月13日不完全统计,除上述两家银行外,今年以来,已有国家开发银行、辽宁振兴银行、浦发银行安阳分行、大连银行天津分行、黄山太平农商行、建平红山村镇银行等多家银行因贷款分类不准确等问题遭监管处罚。处罚范围既包括政策性银行、股份制银行,也包括民营银行、城商行、农商行、村镇银行等中小金融机构。

在光大银行金融市场部宏观研究员周茂华看来,商业银行对贷款分类就是对不同贷款潜在风险进行分类管理,是银行精细化管理、防范风险、稳健经营的基础,针对不同风险贷款进行分配内部管理资源、分类处置,有助于提升内部经营效率。同时,银行贷款风险分类有助于提升审计、监管效率,有助于防范潜在局部系统性风险。如果分类不准确,部分银行潜在风险不轻,不利于银行风控,影响稳健经营,也不利于国内审慎监管和风险防范。

警惕不良率“失真”

据了解,贷款按照风险程度分为五类,分别为正常类、关注类、次级类、可疑类、损失类,后三类合称不良贷款。此前,因逾期天数与分类等级关系的规定不够清晰,导致一些银行以担保充足为由,未将全部逾期90天以上的债权纳入不良。

2019年4月30日,银保监会发布《商业银行金融资产风险分类暂行办法(征求意见稿)》(以下简称《暂行办法》)在《贷款风险分类指导原则》和《贷款风险分类指引》的基础上,将风险分类的对象从“贷款”扩容到金融资产。同时明确了逾期天数与分类等级关系,规定金融资产逾期后应至少归为关注类,逾期90天以上应至少归为次级类,逾期270天以上应至少归为可疑类,逾期360天以上应归为损失类。

中国(香港)金融衍生品投资研究院院长王红英表示,贷款风险分类不准确,可能会导致银行的经营数据失真,进而可能会影响相关部门相关调控政策的出台。

周茂华认为,近年来,监管部门强化商业银行风险管理主体责任,对银行不良贷款认定标准趋严,部分银行因贷款分类不准确,并不符合规范稳健经营原则。不过,贷款风险分类不准确整体来看仍属于少数,背后原因可能来自少数银行内控机制不完善,部分相关业务员合规意识有待提升。同时,也不排除是少数银行融资渠道窄、受资本金约束,倾向于“减少不良暴露”。据了解,此前浦发银行安阳分行因贷款风险分类不准确、人为掩盖资产质量真实性被罚40万元。天津银行华丰支行、天津农商行汉沽支行也曾因以贷还息掩盖资产质量、违规发放贷款掩盖不良资产被处30万元罚款。

“良好的风控是银行经营生命线,贷款风险准确分类是银行风险管理的核心之一,未来监管首要重点就是强化贷款风险分类的准确、全面,切实摸清银行经营潜在风险,这是科学合理制度处置措施的前提。”周茂华说道。

谈及未来贷款分类风险监控的重点,王红英表示,未来贷款风险监控的重点主要是可疑类等不良类的贷款,这些资产的损失对于银行的拨备、存款准备金率的变化都会带来直接的影响,同时也会削弱银行正常经营能力,包括信贷资产和整体经营的稳定性和健康性。

“商业银行应该强化风险管理,一方面要强化内部的审批贷款机制,重点防范可疑类贷款变成不良贷款的可能。同时要结合宏观市场经济环境和产业政策变化,强化外部信贷风险管控。”王红英建议道。(记者孟凡霞李海颜)

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融资讯网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息