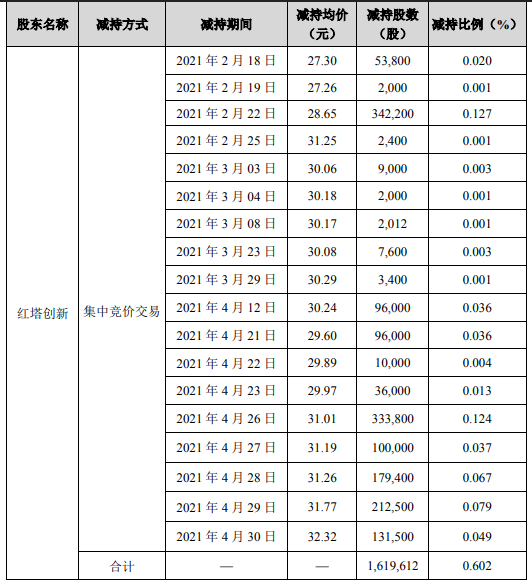

浩丰科技实际控制人孙成文拟向华软实业转让其持有的5518万股公司股份 收深交所关注函

2021-09-24 00:31:28

中国经济网北京9月23日讯 深圳证券交易所网站日前发布关于对盈康生命科技股份有限公司的重组问询函(创业板非许可类重组问询函〔2021〕第13号)。2021年9月6日,盈康生命科技股份有限公司(简称“盈康生命”,300143.SZ)发布重大资产购买暨关联交易报告书(草案)(三次修订稿)。

本次交易盈康生命拟通过支付现金的方式购买盈康医管持有的苏州广慈肿瘤医院有限公司(简称“苏州广慈”)100%股权,交易金额为63100万元。本次交易完成后,盈康生命将持有苏州广慈100%股权,苏州广慈将成为盈康生命的全资子公司。本次交易为现金交易,不涉及股份的发行,不会导致上市公司控制权的变化。

苏州广慈评估基准日总资产账面价值为14064.85万元,评估价值为15240.41万元,增值额为1175.56万元,增值率为8.36%;总负债账面价值为8608.27万元,评估价值为8608.27万元,无评估增减值;股东全部权益账面价值为5456.58万元,股东全部权益评估价值为6632.14万元,增值额为1175.56万元,增值率为21.54%。在所列假设和限定条件下,采用收益法评估的股东全部权益价值为63100.00万元,增值额为57643.42万元,增值率为1056.40%。

苏州广慈股东全部权益价值资产基础法评估结果为6632.14万元,收益法评估结果为63100.00万元,差异额为56467.86万元,差异率为851.43%。收益法评估结果更能反映苏州广慈股东全部权益价值,因此以收益法评估结果作为本次评估的最终结论。即苏州广慈的股东全部权益价值为63100.00万元。

根据上市公司与交易对方签署的《业绩补偿协议》,本次交易业绩承诺的承诺年度为2021年度、2022年度、2023年度、2024年度连续四个会计年度。若本次交易未能在2021年12月31日前(含)完成交割,则业绩承诺期将作相应顺延一年。盈康医管承诺,标的公司2021年度、2022年度、2023年度、2024年度经审计的合并报表归属于母公司的净利润(扣除非经常性损益后)分别不低于人民币3744.64万元、4867.92万元、5931.96万元、7042.92万元。如标的公司在业绩承诺期内截至各期期末累计实际净利润未达到截至当期期末累计承诺净利润,则盈康医管应进行现金补偿。

国泰君安证券作为本次交易的独立财务顾问,通过尽职调查和对相关信息披露文件的审慎核查,认为:本次交易拟购买的标的资产权属清晰,相关协议生效后资产过户或者转移不存在法律障碍,相关债权债务处理合法;本次交易的定价符合相关法律、法规和规范性文件的规定,不存在损害上市公司和全体股东利益的情形。

交易标的评估机构为中瑞世联资产评估集团有限公司,声明显示,评估机构及签字资产评估师同意《盈康生命科技股份有限公司重大资产购买暨关联交易报告书》及其摘要中引用本公司出具的资产评估报告的相关内容,并对所引述的内容进行了审阅,确认《盈康生命科技股份有限公司重大资产购买暨关联交易报告书》及其摘要不致因上述内容而出现虚假记载、误导性陈述或重大遗漏,并对本公司出具的上述报告的真实性、准确性和完整性有关法律法规的规定承担相应的法律责任。

深交所指出,2021年9月6日,盈康生命直通披露了《重大资产购买暨关联交易报告书(草案)(三次修订稿)》,拟支付现金63100万元购买青岛盈康医院管理有限公司持有的苏州广慈肿瘤医院有限公司100%股权,增值率为1056.40%。深圳证券交易所创业板公司管理部对上述披露文件进行了形式审查,要求盈康生命对相关信息予以完善。

以下为原文:

关于对盈康生命科技股份有限公司的重组问询函

创业板非许可类重组问询函〔2021〕第13号

盈康生命科技股份有限公司董事会:

2021年9月6日,你公司直通披露了《重大资产购买暨关联交易报告书(草案)(三次修订稿)》(以下简称“报告书”),拟支付现金63100万元购买青岛盈康医院管理有限公司(以下简称“盈康医管”)持有的苏州广慈肿瘤医院有限公司(以下简称“苏州广慈”)100%股权,增值率为1056.40%。同日,你公司披露了《关于深圳证券交易所创业板非许可类重组问询函【2021】第6号回复的公告(修订稿)》和《关于深圳证券交易所创业板非许可类重组问询函【2021】第9号回复的公告(修订稿)》(以下简称“回函”)。我部对上述披露文件进行了形式审查,请从如下方面予以完善:

1.回函显示,苏州广慈2020年实现净利润2907.48万元,同比增长14.06%,2021-2025年预测净利润分别为3744.64万元、4867.92万元、5931.96万元、7042.92万元和7957.11万元,同比分别增长28.79%、30.00%、21.86%、18.73%和12.98%,除2025年外各预测年度净利润增速均显著高于2020年净利润增速。请补充披露苏州广慈预测期净利润较报告期净利润有大幅增长的依据、合理性及可实现性,在此基础上进一步量化说明苏州广慈100%股权评估值6.31亿元较净资产5456.58万元增值1056.40%的合理性以及本次关联交易定价公允性,本次交易是否足以保障上市公司利益。

请独立财务顾问、评估师核查并发表明确意见。

2. 报告书显示,苏州广慈原股东刘文富、林玉英、林志勇与盈康医管于2018年7月9日签署《关于苏州广慈肿瘤医院有限公司之股权转让协议》,并于2018年12月签订补充协议,将其持有的苏州广慈100%股权以3.44亿元转让给盈康医管。回函显示,本次并购苏州广慈作价显著高于盈康医管前次买入的原因包括标的医院业务水平有所提升、标的医院硬件水平显著改善等。苏州广慈床位使用率由2017年度的88%上升至2021年上半年的98%,床位周转天数由8.66天下降至7.51天,住院患者量由2017年度的16545人次上升至2020年度的20469人次,年复合增长率约为7.35%,门诊患者量由2017年度的97761人次上升至2020年度的136636人次,年复合增长率约为11.81%。此外,回函显示,截至2021年6月末,苏州广慈已购置64排CT、DSA血管机、3.0T核磁共振等先进仪器,苏州广慈周边开设肿瘤科室的综合医院主流医疗设备为64排CT或1.5T核磁共振,部分医院仍在使用16排CT或32排CT。苏州广慈已投入使用DSA血管机、64排CT及3.0T核磁共振,从设备先进性角度处于苏州市先进水平。

请补充披露并量化分析上述各业务指标变化对评估作价的影响,进一步说明本次交易作价较前次交易作价增值较高的合理性,本次关联交易作价是否公允,本次交易是否足以保障上市公司利益。

请独立财务顾问核查并发表明确意见。

3. 回函显示,截至2021年6月末,苏州广慈设置内科、外科、妇科、肿瘤科等一级科室,上述四个科室在2020年的住院收入占苏州广慈整体住院业务收入的49.47%、37.16%、3.41%和9.48%。回函对苏州广慈净资产增值率较高原因及合理性分析中,将“苏州广慈作为苏州市唯一一家肿瘤专科医院,诊疗服务具有专业性、稀缺性”作为苏州广慈核心竞争优势之一,并以此作为对净资产增值率较高合理性的解释之一。

(1)请补充说明在苏州广慈肿瘤科2020年住院收入占比仅有9.48%的情形下,以此作为苏州广慈核心竞争优势之一及净资产增值率较高合理性的解释是否充分合理;

(2)请补充说明作为苏州广慈主要收入来源的其他科室与苏州市其他医院同类科室相比,是否存在显著的竞争优势,进一步说明本次交易评估增值率较高的合理性及关联交易定价公允性。

请独立财务顾问核查并发表明确意见。

4. 回函显示,预测期内,苏州广慈住院患者人均花费每年增长率在5%至9%区间内,门诊业务按1%-5%进行平稳预测;苏州广慈住院患者人次增长在0%至5%区间内,门诊患者人次增长在5%至10%区间内。请补充披露预测门诊及住院患者人次增长的依据及合理性,并结合近年来医药行业政策如药品及高值医用耗材集中带量采购、医保控费等,补充披露本次收益法评估中对住院及门诊人均花费持续增长的评估预测的合理性,及政策的执行对苏州广慈生产经营和盈利能力的影响。

请独立财务顾问核查并发表明确意见。

5. 报告书及回函显示,苏州广慈无自有房屋、土地,采用轻资产运营模式,经营效率较高。苏州广慈向长桥合作社租赁位于苏州市吴中区宝带东路80号的建筑面积约18321平方米的房屋,含门诊大楼、医技楼、住院楼、附属楼及连廊,租赁期限为20年,自2007年2月15日起至2027年2月14日止。苏州广慈所租赁的房屋未能提供房屋产权证书;所租赁房屋对应的土地使用权为划拨性质,用途为工业用地;所租赁房屋所在土地登记的权利人和房屋产权人存在不一致的情形;部分自建房屋未取得相关主管部门批准许可。苏州广慈所使用房屋主要系租赁取得,若租赁到期后不能续租,可能会对苏州广慈的经营稳定性构成影响。盈康医管已出具书面承诺,承诺若因上述租赁瑕疵而遭受任何处罚或损失的,由其予以全额补偿。

(1)请补充说明苏州广慈采用无自有房屋、土地的轻资产运营模式是否符合行业惯例,说明将轻资产运营模式作为对净资产增值率较高合理性的解释是否充分合理并补充披露相关风险;

(2)请补充说明盈康医管出具的书面承诺函中所约定的、导致标的公司将来无法正常使用该等物业、对标的公司生产经营造成影响,或导致标的公司因此需要搬迁的各类情形中,是否明确包含因租赁到期后不能续租所导致的标的公司无法正常使用该等物业或需要搬迁的情形。如有,请补充披露协议约定的具体条款,如无,请说明原因及合理性,上述书面承诺函是否足以保障上市公司利益;

(3)请补充披露若将来无法正常使用该等物业或需要搬迁对标的公司核心竞争力及盈利能力的影响,预测该等情况下产生的损失及整改、规范成本及支出,并说明你公司的应对措施,是否足以保障上市公司利益。

请独立财务顾问核查并发表明确意见。

请你公司就上述问题做出书面说明,并在2021年9月30日前将有关说明材料报送我部并对外披露。

特此函告

深圳证券交易所

创业板公司管理部

2021年9月22日

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息