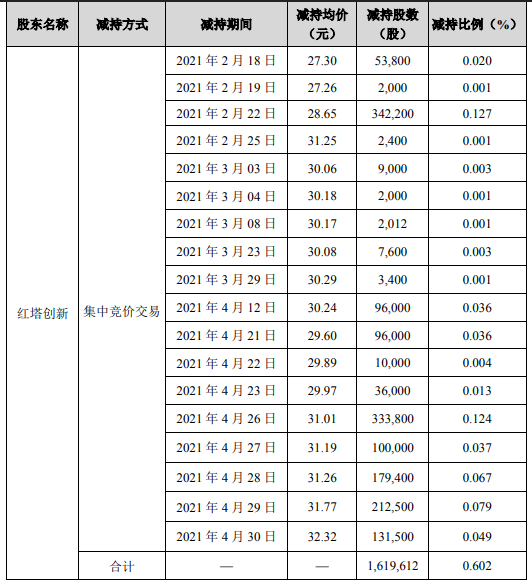

浩丰科技实际控制人孙成文拟向华软实业转让其持有的5518万股公司股份 收深交所关注函

2021-09-25 12:01:25

中国经济网北京9月24日讯 今日,张家港海锅新能源装备股份有限公司(以下简称“海锅股份”,301063.SZ)在深交所创业板上市。截至今日收盘,海锅股份报51.58元,涨幅196.44%,成交额7.17亿元,换手率66.79%,振幅40.23%,总市值43.45亿元。

海锅股份主要从事大中型装备专用锻件的研发、生产和销售,产品广泛应用于油气开采、风力发电、机械装备以及船舶、核电等领域,为全球装备制造商提供综合性能好、质量稳定的定制化锻件产品及零部件。

公司的实际控制人为盛雪华、钱丽萍和盛天宇。其中,盛雪华和钱丽萍系夫妻关系,盛天宇系盛雪华和钱丽萍之子。本次发行前,盛雪华持有公司24.06%的股份,钱丽萍持有公司11.80%的股份,盛天宇持有公司16.28%的股份,盛雪华和钱丽萍通过海锅创投间接持有公司16.28%的股份,盛雪华、钱丽萍、盛天宇直接和间接合计持有公司68.42%的股份。

2021年1-6月公司实现营业收入52,066.38万元,较上年同期增长25.09%,净利润5270.26 万元,较上年同期增加18.23%,扣除非经常性损益后归属于母公司股东的净利润4398.27万元,较上年同期增长7.33%。

海锅股份2021年3月31日过会,创业板上市委员会2021年第19次审议会议提出问询的主要问题:

1.盛源热处理成立于2015年8月31日,为发行人关联方。2016年11月盛雪华认购其新增注册资本30万元,2019年12月,盛雪华将其持有的全部30万元认缴出资(实缴0元)零对价转让。报告期内,盛源热处理为发行人主要外协供应商,外协价格高于其他主要供应商,也高于相同地域的可比公司。请发行人代表说明:(1)盛雪华入股盛源热处理的原因与必要性,入股时间与盛源热处理成为外协商时间的先后关系;(2)盛源热处理成立后不久,即成为发行人重要的专业外协商,且业务上主要依赖发行人的原因及合理性;(3)关联交易价格的公允性,是否存在垫付成本、输送利益等情形;(4)盛雪华零对价转让股权,其认缴出资额的法律义务是否已免除。请保荐人代表发表明确意见。

2.2018-2019年发行人对Baker Hughes销售收入分别增长101.49%、116.57%,2018年对Technip FMC销售收入增长224%,均远高于同期营业收入整体增速。请发行人代表说明:(1)对主要客户(Baker Hughes和Technip FMC)销售收入大幅度增长的原因及合理性;(2)“碳达峰、碳中和”对发行人的影响。请保荐人代表发表明确意见。

3.发行人直接材料占主营业务成本的比重较高,定价采用成本加成模式,仅与极少部分客户在框架协议中约定了价格调整机制,近期钢材价格发生较大幅度的波动。请发行人代表说明:(1)有价格调整机制的订单占全部订单的比例,无调价机制的订单总体情况及风险敞口;(2)截止上会稿提交日,现有存货的成本价与市场价之间的差距;(3)未按协议约定落实调价机制的原因与合理性。请保荐人代表发表明确意见。

创业板上市委员会要求海锅股份进一步落实事项:

1.请发行人在招股说明书“特别风险因素”中补充披露“碳达峰、碳中和”对发行人未来业绩的重大影响。请保荐人发表明确意见。

2.请发行人在招股说明书“特别风险因素”中披露:(1)发行人大部分订单无调价机制面临的风险敞口;(2)近期钢材价格上涨对发行人履行订单带来的风险。请保荐人发表明确意见。

海锅股份本次在深交所创业板上市,公开发行股票数量为2106.00万股,占发行后公司股份总数的比例为25%,发行价格为17.40 元/股,保荐机构为东吴证券股份有限公司,保荐代表人为尹宝亮、骆廷祺。海锅股份本次募集资金总额为3.66亿元,扣除发行费用后,实际募集资金净额为3.27亿元。

海锅股份最终募集资金净额比原计划少1.23亿元。公司于9月13日披露的招股说明书显示,公司拟募集资金4.50亿元,拟分别用于高品质锻造扩产及技术改造项目、高端装备关键零组件精密加工项目、研发中心项目。

海锅股份本次上市发行费用为3966.00万元,其中保荐机构东吴证券股份有限公司获得承销及保荐费用2357.23万元。

据《经济参考报》报道,招股说明书披露张家港海锅机械工程有限公司(简称“海锅机械 ”)是海锅股份的关联方,是海锅股份备品备件供应商之一。海锅机械股东为单美琴、张林夫妻,两者合计持有海锅机械100%股权。其中,单美琴是海锅股份在2019年11月上市前引入的外部投资机构盛驰合伙的主要受益人。

招股书称,盛驰合伙、西藏美兰属于财务投资者,入股原因主要是“看好公司发展前景”。这或许只是硬币的一面。事实上,单美琴、张林夫妻与海锅股份颇有渊源。最早的时候,海锅股份实际控制人盛雪华与张林是同事关系,两人曾在张家港市沙洲船用锅炉厂共事。

后来张林下海创业,于1998年成立张家港市海锅石化机械制造有限公司(已注销),并首次使用“海锅”字号,后于2003年、2008年先后成立张家港海锅机械有限公司、张家港海锅机械工程有限公司(即“海锅机械”),均沿用“海锅”字号。而海锅股份前身海锅有限于2001年设立,设立之初主要为与其合作的大型锅炉厂提供产品,故在公司名称中使用了“海锅”字号,该字号因与张林成立的公司字号重合,因此在成立时征得了张林及其公司的同意。

“引入盛驰合伙突击入股的目的是否像招股书所述的那样单纯,是值得怀疑的。”有资深财务分析师质疑称,“对于即将上市的拟上市公司,原始股的巨大溢价空间不言而喻。而张林同意海锅股份使用‘海锅’字号,海锅股份同意其突击入股,存在特殊利益安排的可能。”

不仅如此,海锅股份与海锅机械之间的关联交易数据前后披露也不一致。作为关联方,海锅股份主要向海锅机械采购备品备件(金属带锯条)及少量修理服务。招股书披露的“关联交易-其他交易”信息显示,2017年—2020年前三季度,海锅股份期内对海锅机械的采购金额分别为31.62万元、175.84万元、219.18万元和172.65万元。但招股书 “发行人向其采购金额占其营业收入比例及价格公允性”中则显示,海锅股份对海锅机械的采购金额分别为30.87万元、171.56万元、212.37万元、172.65万元。

由此可见,两组数据针对2020年前三季度采购披露的金额完全一致,但针对以前年度的采购金额披露却存在一定差异。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息